Банкротство под прицелом ИФНС: субсидиарная ответственность

Согласно сведениям, приведенным изданием «Ведомости», в 2016 году налоговикам удалось взыскать с банкротов 64 млрд руб. против 28 млрд руб. в 2015 году[1]. Сборы получилось увеличить в том числе за счет применения новых инструментов привлечения руководителей/учредителей к субсидиарной ответственности.

Как это работает?

Возможность привлекать руководителей к субсидиарной ответственности содержится в законе о банкротстве уже давно. В 2009 году в законе появилась формулировка «контролирующее должника лицо». А с сентября 2016 данное понятие расширилось, в том числе в пользу налоговых органов.

Вкратце: Контролирующее должника лицо – это лицо, которое на протяжении 3-х лет до банкротства имело, либо имеет, право давать указания (обязательные для должника) в силу:

- родства или свойства с должником

- в силу своего должностного положения (например: руководитель организации)

- в силу иных причин, дающих влияние на действия должника (например: член ликвидационной комиссии, учредитель с долей 50% и т.д.)[2]

Ответственность контролирующего должника лица (далее – КДЛ) презюмируется при совокупности следующих условий:

- налоговый орган включился в реестр требований кредиторов (что происходит в 90% случаях банкротств);

- решение налогового органа о привлечении должника к ответственности, вступило в законную силу;

- требования налоговой превышают 50% от размера всех требований кредиторов третьей очереди[3] по основной сумме задолженности (то есть пени и штрафы не учитываются).

Если КДЛ несколько, то такие лица несут солидарную ответственность. Все вышеперечисленные основания указаны в п. 4 ст. 10 ФЗ «О несостоятельности (банкротстве)».

Для тех, кто захочет сменить директора перед банкротством предусмотрена специальная норма (абз. 7 п. 4 ст. 10), уточняющая, что ответственность несёт тот директор, который отражен в ЕГРЮЛ в период совершения правонарушения.

Для привлечения к субсидиарной ответственности достаточно в деле о банкротстве подать заявление. Такое заявление может подавать как сам арбитражный управляющий, так и налоговая. Следовательно, лояльное отношение арбитражного управляющего к должнику может не спасти последнего от привлечения КДЛ к ответственности.

Гадание на кофейной гуще: что было, что будет…

Субсидиарная ответственность не является новой нормой. Пути решения данной проблемы существовали, однако изменения внесенный в закон о банкротстве всё расставили по своим местам.

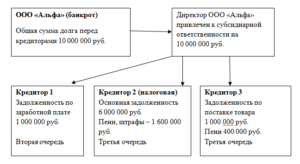

С 01 июля 2017 года в ст. 10 ФЗ «О несостоятельности (банкротстве)» вносится пункт 5.4. согласно которому на основании судебного акта о привлечении к субсидиарной ответственности каждому кредитору выдается исполнительный лист. Указанный исполнительный лист будет содержать требования о размере задолженности и очередности её погашения. Исходя из указанной нормы, представляется следующая схема:

В отношении порядка погашения, распределение будет следующим:

1) Первыми погашаются требования Кредитора 1 в сумме 1 000 000 руб. в силу того, что кредитор относится ко второй очереди.

2) Вторыми пропорционально погашаются требования Кредитора 2 и Кредитора 3 по основному долгу – т.е. в общей сумме 7 000 000 руб.

3) В последнюю очередь пропорционально погашаются требования Кредитора 2 и Кредитора 3 по неустойке – в общей сумме 2 000 000 руб.

Следовательно, по окончании банкротства у налогового органа будет исполнительный лист о взыскании лично с директора 6 000 000 руб. и 1 600 000 руб. При этом 1 600 000 руб. можно будет взыскать только если с Кредитором 3 произведен расчет на сумму 1 000 000 руб.

Нет ничего невозможного для человека, который не должен делать этого сам!

Вышеизложенные новации полностью согласуются с намерениями налоговиков во что бы то ни стало увеличить поступления от налогов в делах о банкротстве. И если читатель ещё сомневается, то выскажемся однозначно – избежать налоговой ответственности в банкротстве невозможно. Однако минимизацию никто не отменял.

Можно:

- заключить с налоговой соглашение о рассрочке задолженности (за пределами банкротства);

- успешно обжаловать в суде решение налоговой о доначислениях;

- положится на волю случая, надеясь на не превышение 50% по налогам в реестре третьей очереди кредиторов.

Или посоветоваться с юристами, сопровождающими процессы по банкротству, и оценить шансы на завершение процедуры. Чтобы не остаться в меньшинстве и без денег, необходимо обеспечить надежную защиту своих интересов.

[1] Источник: http://www.vedomosti.ru/economics/articles/2017/02/08/676614-udvoili-bankrotov-summu

[2] Статья 2 ФЗ «О несостоятельности (банкротстве)»

[3] Напомним, что в третью очередь входят все кредиторы. Исключение составляют только те, задолженность перед которыми возникла из причинения вреда жизни и здоровью; в результате не выплаты выходных пособий и(или) заработной платы; не выплаты вознаграждений авторам результатов интеллектуальной деятельности (п. 4 ст. 134 ФЗ «О несостоятельности (банкротстве)»).

Задайте нам вопрос